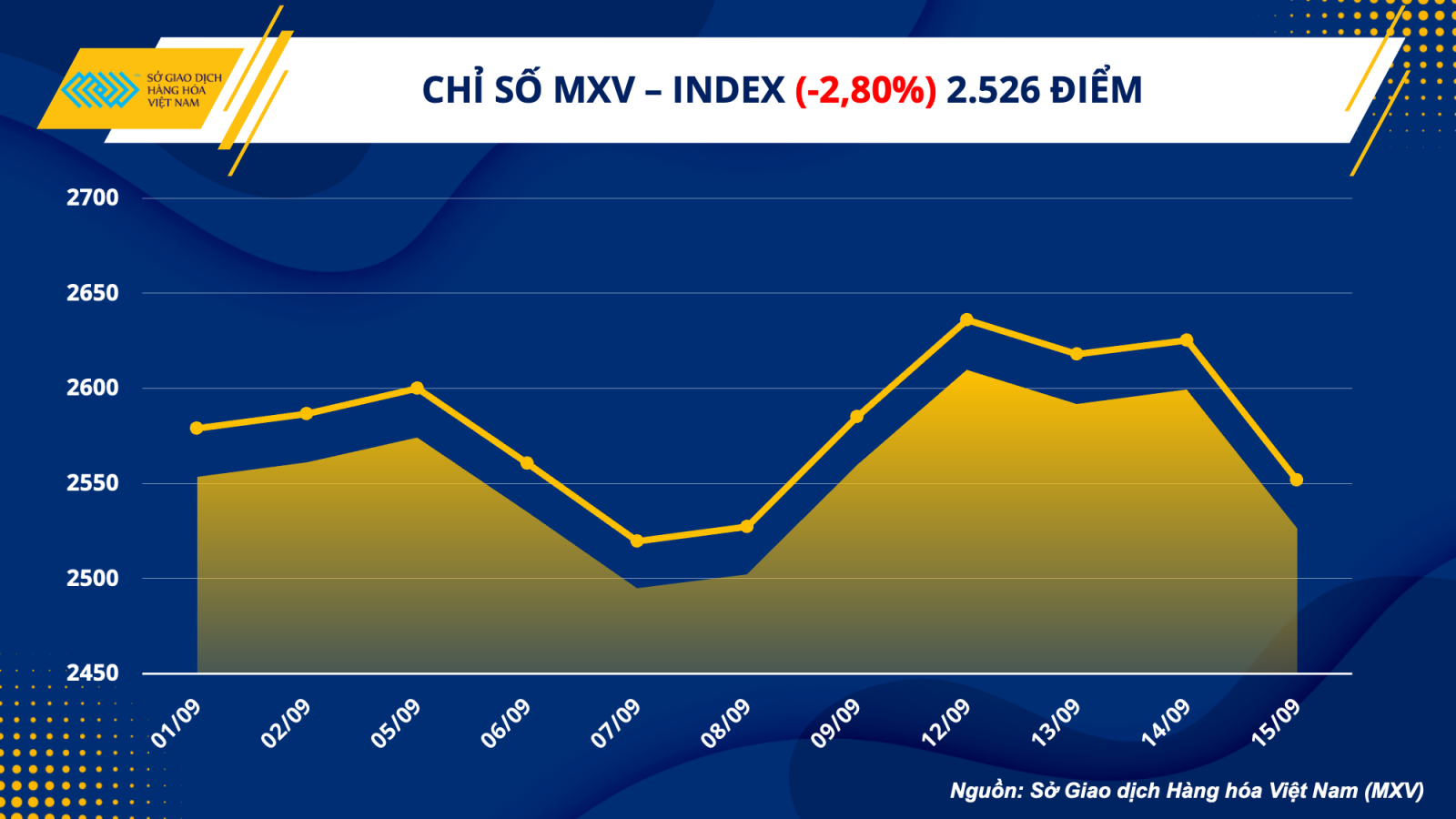

4 つの製品グループ、特に石油製品が大幅に減少したエネルギー グループで圧倒的な販売力がありました。 コモディティ市場への投資キャッシュフローは、市場の双方向性により、力強く増加し続けました。 MXV の取引管理部門によると、昨日の部門全体の取引額は 10% 近く増加し、5.9 兆ドンに達しました。

一連の否定的なニュースに先んじて原油が暴落

ホワイトハウスが在庫を追加するために石油を購入する計画を延期したこと、および米国と中国の経済に対する否定的な見通しにより、原油は週の最終セッションで急落しました。 セッションの終わりまでに、WTI の価格は 3.82% 下落して 85.1 ドル/バレルになり、ブレントは 3.46% 下落して 90.84 ドル/バレルになりました。

昨日の急激な下落により、原油価格は 1 週間で最低水準に達しました。 原油価格は序盤から下落。 その後、セッション中の一連の否定的なニュースにより、特に原油価格と MXV-Energy 指数が全般的に 1 週間の安値になりました。

米国の鉄道労働者によるストライキのリスクは、20 時間に及ぶ交渉の末に終了し、米国が燃料と食料のルートを混乱させることを回避するのに役立ちました。 一方、ホワイトハウスは、石油を備蓄に追加するための石油買い戻し計画は2023年まで続かないと述べた。さらに、中国は燃料輸出の増加も検討しており、2番目の石油消費の実質需要がどこまで続くのかという問題が生じる。世界。 – 最大の輸入国が弱体化します。 国際エネルギー機関の予測によると、2022 年の中国の石油消費量は 30 年以上ぶりに減少するでしょう。 したがって、供給リスクが減少する一方で、需要が減少するため、原油価格は強い圧力にさらされます。

夕方のセッションの早い段階で、一連のマイナスの米国経済指標も市場全体に圧力をかけました。 市場が0.1%の上昇を予想したため、米国の自動車以外の商品売上高の指標であるコア小売売上高は、予想外に8月に0.3%減少しました。 8 月の鉱工業生産指数も 7 月から 0.2% 下落した。 このように、米国の消費と生産が弱体化していることがわかり、今年の最後の数か月で米国経済に圧力をかける可能性があります。 特にFRBがインフレを抑えるために利上げを続けると予想される場合、弱体化は続く可能性が非常に高いです。

国際通貨基金のスポークスマンはまた、年末にリスクが高まり、2023年に多くの国を景気後退に追い込む可能性があると述べたが、世界経済の減速が起こるかどうかを判断するには時期尚早である. 主な理由は、高インフレ、未解決のサプライチェーン問題、逼迫した金融市場です。

今朝、市場は設備投資や工業生産を含む中国経済に関する新しいデータを待ち望んでいます。 中国の輸出受注がここ数カ月連続で減少し、国内市場での債務圧力の高まりと相まって、データはあまり前向きではない可能性が高く、原油価格に圧力をかけ続けています.

天然ガス価格も 8.67% 下落して $8.32/MMBTu となった。EIA レポートがガス在庫が 77 bcf から 2.771 bcf に急増したことを示しており、砂糖産業におけるストライキのリスクがもはや存在しないためである。

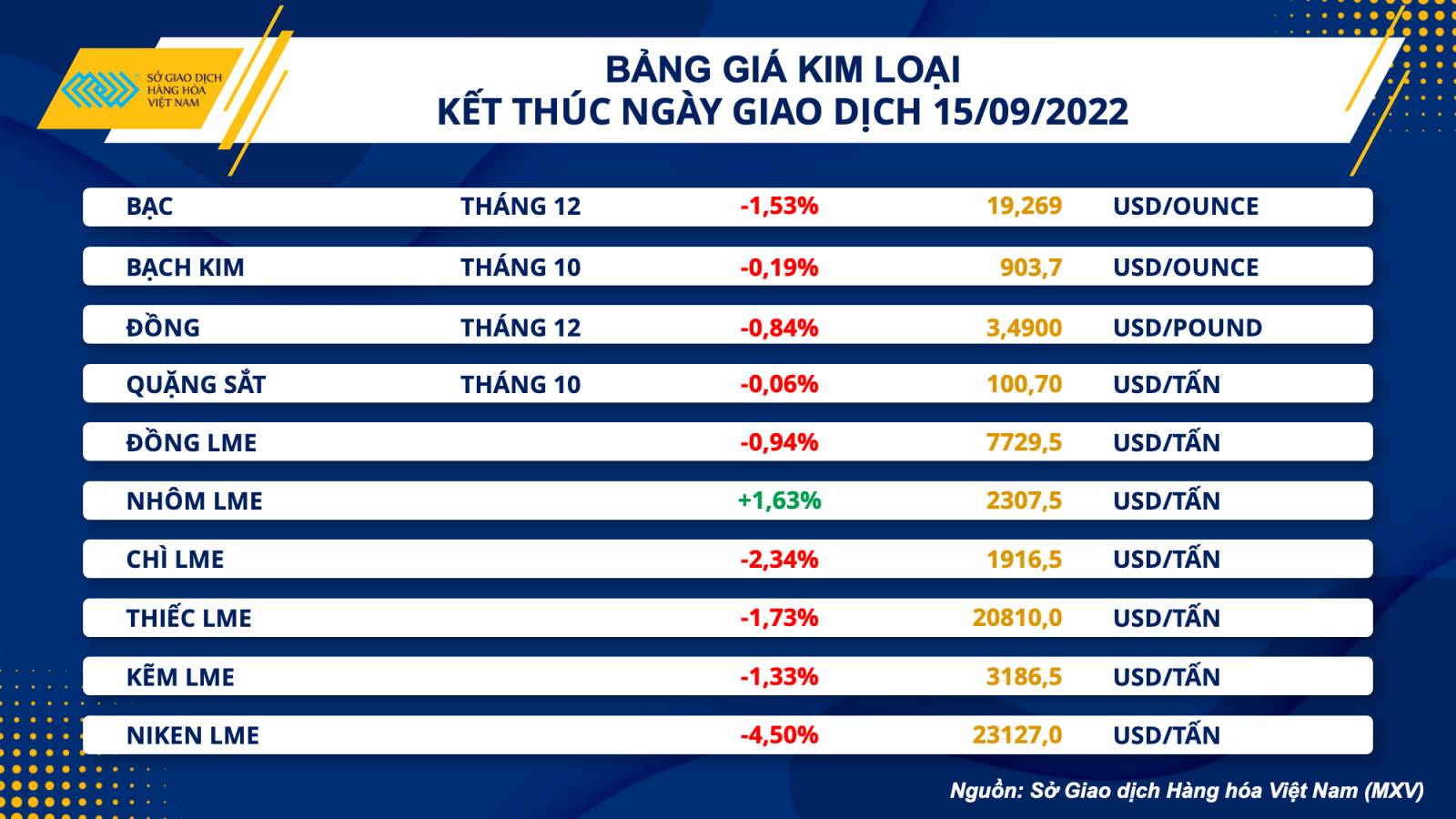

金属価格も同時に下落

金属市場では、昨日(9 月 15 日)の引けで、LME アルミニウムが緑色を維持する唯一の品目でした。 貴金属に関しては、銀価格は 2 回連続で下落し、1.53% 下落して 1 オンスあたり 19.26 ドルになりました。 プラチナは、0.19% 下落した後、1 オンスあたり 903.7 ドルで取引を終えました。

金利に対する懸念は引き続き急激に上昇しており、景気後退の見通しが貴金属市場の購買力を妨げています。 商務省のデータによると、8 月の小売売上高は 7 月から 0.3% 増加し、エコノミストの予想の 0.2% をわずかに上回りました。 米国商務省は 7 月の小売売上高の伸びを 6 月から 0.4% の大幅な減少に修正しましたが、これは高金利環境での需要の緩やかな減速を示していますが、前月と比較した 8 月の増加は再び安定した消費状況を反映しています。 . これは、かなり活発な労働市場の強さによって部分的に支えられています。

実際、毎週の失業保険申請件数は 5 週連続で 213,000 件に減少し、3 か月ぶりの最低水準となりました。 この情報は、米国連邦準備制度理事会 (FRB) による今後の金融引き締めの余地を広げます。 米ドルのわずかな上昇も、セッション中に銀とプラチナの価格に圧力をかけました。

卑金属グループについては、経済の減速に対する懸念が今後の卑金属消費の見通しに重くのしかかっています。 COMEX の銅価格は、0.84% 下落して 3.49 USD/ポンドとなり、3 回連続で下落しました。 フィラデルフィア連銀の製造業指数は予想外に 9 月にベンチマークの 0 を下回り、-9.9 ポイントに達しました。これは今月の製造業の状況がさらに悪化したことを反映しており、セッション中に銅価格に圧力をかけました。

LME アルミニウムは、欧州 (EU) 地域が深刻な電力危機に直面し続け、多くのエネルギーを消費するアルミニウム生産プロセスを妨げているため、グループ内で増加を記録した唯一の品目です。 業界団体Eurometauxによると、この状況に直面してEUのアルミニウム生産能力の約半分が排除され、供給が混乱し、セッションの価格上昇を支えた.

ガス代で食品価格が上昇する心配はありません

国内市場では、9 月 12 日 15 時から、ガソリンの国内価格が一斉に 1,000 VND/L 値下がりした。 具体的には、A95 ガソリンの価格を 24,230 ドンから 23,215 ドン/リットルに引き上げました。 E5 ガソリンが 23,359 VND から 22,231 VND/L に。

このように、10回の下落を含む24回の価格調整を経て、石油製品の価格は年初以来の最低水準を記録し、人々の生活にプラスの影響をもたらしました。 消費者は大喜びし、ガス代とともに食品価格が上昇し、消費が困難になることを心配しなくなりました。

これに伴い、ガソリン価格の下落傾向に伴い、消費者向けに小売されるガソリン製品も変化してきました。 具体的には、9 月 1 日からの国内ガスの小売価格は 5 か月連続で下落し続け、2022 年には 6 度目の下落となり、合計 104,000 VND/12 kg ボトルとなりました。

“Travel nerd. Hard-core beer expert. Web enthusiast. Hipster bacon fanatic.”